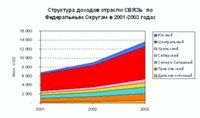

По своевременным данным доход больших и средних (численностью более 15 человек) фирм отрасли Сообщение составил в 2003 году 399,30 млрд. рублей (13,56 млрд. долларов). Если сравнивать с 2002 годом рост доходов составил 139,13%. Наряду с этим на фирмы оказывающие услуги РАДИО и ЭЛЕКТРОСВЯЗИ из данной суммы было нужно 371,81 млрд.

Рублей и рост в этом сегменте за год составил 140,22 %. Если сравнивать с 2001 годом неспециализированный доход отрасли удвоился и по предварительной оценке часть СВЯЗИ в общем количестве производства Российская экономика увеличилась с 1,9 % в 2002 до 2,0 % в 2003 году.

Рисунок 1

Таблица 1. Доход больших и средних фирм отрасли Сообщение

Федеральный Округ 2003 2003 в % к 2002 2002 2002 в % к 2001 2001 Дальневосточный 576,47 156,05% 369,42 133,21% 277,31 Приволжский 1 499,35 155,05% 966,98 134,87% 716,98 Северо-Западный 1 436,99 138,98% 1 033,93 136,03% 760,06 Сибирский 991,02 153,22% 646,78 130,88% 494,17 Уральский 827,34 157,40% 525,62 138,71% 378,94 Центральный 7 168,59 148,12% 4 839,73 130,01% 3 722,45 Южный 1 056,77 163,27% 647,24 137,39% 471,08 В целом по РФ 13 556,53 150,13% 9 029,69 132,38% 6 821,00

Более детально ознакомится с результатами работы больших и средних фирм отрасли Сообщение по Федеральным округам, конечно субъектам Федерации в 2001-2003 годах возможно ознакомиться тут. В разделе Методика возможно ознакомится с источником представленных выше сведений, конечно тем, с какой погрешностью приведенные нами в рамках этого обзора своевременные эти будут соответствовать окончательным итогам работы отрасли за год и что на это повлияет.

структура доходов и Результаты работы фирм отрасли Сообщение Украины в 2003 году.

На втором по привлекательности и величине среди бывших советских республик рынке Украины стали известны результаты работы отрасли Сообщение за целый 2003 год (в этом государстве детальную форму отчетности по структуре доходов от одолжений связи предприятия обязаны предоставлять в национальные органы более оперативно — на помесячной базе ). Неспециализированный доход отрасли в 2003 году составил 2,48 млрд. USD, что на 23,72 % больше, чем по итогам 2002 года. Структура доходов фирм отрасли от разных групп потребителей представлена на Рисунке 2 и 3.

Рисунок 2

Рисунок 3

Если судить по итогам работы за 2002 и 2003 год, с которыми возможно ознакомится тут, российский и украинский рынок весьма похожи и им свойственны однообразные тенденции: на них часть одолжений связи для населения в общем количестве доходов отрасли растет стремительными темпами.

Это происходит прежде всего за счет Сотовой связи, доходы от которой на Украине выросли в прошедшем году если сравнивать с 2002 на 142,8 %. Наряду с этим рост доходов от этого вида одолжений полученный от населения составил 210,5 % (!!!).

Рынок Сотовой связи России в 2003 году.

В первых числах Января с необычной поспешностью (как мы знаем Минсвязи опубликует собственные эти каковые строятся на базе статистической отчетности, предоставляемых ВСЕМИ без исключения операторами лишь в апреле-мае), уже начиная с 9-го января, ведущие аналитические агентства начали публиковать собственные версии результатов развития сотовой связи в Российской Федерации за год.

В том что это лишь версии, оценки и прогнозы абонентской базы операторов, каковые только в общем (но, не в частностях) совпадают с тем, что предоставляют лицензиаты о размере собственной абонентской базы в Минсвязь (эти сведения есть официальным документом за достоверность которого начальники фирм Связи несут административную ответственность) возможно убедится разбирая погрешность результатов таких прогнозов прошлых лет, каковые делал к примеру ACM-Consulting.

Для сравнения мы забрали прошлогодний отчет данной компании, размещённый в феврале 2003 года и до сих пор представленный на их сайте, и нашли в нем замечательные расхождения с данными Минсвязи по федеральным округам опубликованных лишь ближе к лету (см. Таблицу 2)

Таблица 2. Число абонентов сотовой связи в Российской Федерации по состоянию на конец 2002 года, тыс. человек

Федеральный Округ "Оценка" ACM Эти Минсвязи Расхождение "оценки" ACM с данными Минсвязи % Расхождение "оценки" ACM с данными Минсвязи, Тыс человек Центральный 8 920 8 429,4 5,82% 490,6 Северо-Западный 2 750 2 763,2 -0,48% -13,2 Южный 1 760 1 976,4 -10,95% -216,4 Поволжский 1 918 2 358,5 -18,68% -440,5 Уральский 1 161 669,2 73,49% 491,8 Сибирский 1 057 1 107 -4,52% -50 Дальневосточный 434 305 42,30% 129 Российская Федерация в целом 18 000 17 608,7 2,22% 391,3

В неспециализированном-то, комментировать тут нечего. На отечественный взор такие прогнозы строятся по большей части на аппроксимации на текущий период последних дешёвых данных Минсвязи с наложением на них тех крупиц, каковые большие операторы связи информируют о собственной абонентской базе через пресс-релизы, или конкретно этим агентствам в порядке "жеста доброй воли". О полноте данных и настоящей ценности этих сведений возможно делать выводы по таблице.

Потому, что больших операторов не так уж и большое количество, и их часть на рынке подавляющая (см.

Рисунок 4), оценки в общем и в целом (но не в подробностях) близки к "НЕСПЕЦИАЛИЗИРОВАННОЙ ОФИЦИАЛЬНОЙ" клиентской базе операторов по России.

Рисунок 4

Но, настоящее число "живых" абонентов на десятки процентов ниже тех цифр каковые сообщаются в Минсвязи операторами. На другими словами веская обстоятельство: существует твёрдая связь между капитализацией компаний сотовой связи (что самый актуально на данный момент для главных акционеров в свете планируемой продажи весной-летом этого года блокирующего пакета акций одного из ведущих игроков русского рынка западной компании) и динамикой роста количества абонентов. Наряду с этим фактор абонентской базы на практике выясняется значительно весомей для инвесторов, чем кроме того выручка на одного абонента (в разумных пределах само собой разумеется).

Вправду в отличие от ARPU, что возможно сказать только четыре раза в год на протяжении представления квартального отчета, сведения о клиентской базе либо ее приросте смогут оглашаться ежемесячно, в противном случае и чаще, в зависимости от круглого числа которого база достигает в том либо другом регионе при ее естественном росте, или при очередном поглощении регионального оператора (благо абонентом компании можно считать всякого с хорошим балансом, да и "сроки действия больше не действуют".

В подсчетах может принимать участие кроме того договор с отрицательным балансом, в случае если с момента последнего пополнения баланса прошло менее чем полгода). Как следствие, у ведущих игроков (за исключения только одного оператора "громадной тройки", акции которого не торгуются на бирже и исходя из этого не имеющего прямой заинтересованности в притоке недолговечных абонентов) и появилась совокупность абонентов и дотирования дилеров, призванная в значительной степени стимулировать рост абонентской базы компаний.

В той либо другой форме эта совокупность сохраняется и по сей день, не смотря на то, что в Москве она и практически изжила себя (насыщение рынка столицы достигло максимума), перекочевав в регионы. Разумеется в таковой ситуации, что уровень проникновения сотовой связи в том либо другом федеральном округе, и по России в целом, более верно оценивать не только по заявленному числу абонентов, но и по доходу, что приносит сотовая связь в пересчете на одного обитателя (см.

Таблицу 3). Но, и данный подход не лишен недочётов связанных с разным уровнем судьбы населения в различных округах РФ.

Таблица 3. Проникновение сотовой связи по Федеральным Округам за 9 месяцев 2003 года

Федеральный округ Число обитателей

(по итогам переписи), тыс. человек Число абонентов сотовой связи согласно данным МС Проникновение % (отношение числа абонентов к числу обитателей) Доход от одолжений сотовой связи, всего ‘000 USD Доход с одного абонента в месяц, USD Доход с одного обитателя в месяц,USD Центральный 37 991 12 795 33,7% 1 791 704 15,56 5,24 Северо-Западный 13 986 4 632 33,1% 495 272 11,88 3,93 Южный 22 914 3 576 15,6% 272 692 8,47 1,32 Приволжский 31 158 4 364 14,0% 325 696 8,29 1,16 Уральский 12 382 1 671 13,5% 171 783 11,42 1,54 Сибирский 20 064 2 289 11,4% 180 186 8,75 1,00 Дальневосточный 6 687 564 8,4% 124 904 24,61 2,08 Вцелом по РФ 145 182 29 890 20,6% 3 362 237 12,50 2,57

Возможно с уверенностью утверждать, что, вероятнее, по итогам предоставленным операторами в Минсвязь, число абонентов сотовой связи за весь год будет близко к заявленным Министром связи и аналитическими агентствами Рейманом цифрам в 36 миллионов абонентов.

Но, по вышеуказанным обстоятельствам, число вправду пользующихся сотовой связью абонентов — на 15-25% ниже заявленного.

(c) Russian Telecom